Eurooppalaisten yritysten velvoite vastuullisuusraportointiin on muuttumassa, ja se tulee vaikuttamaan suureen joukkoon suomalaisia yrityksiä. EU pyrkii vahvasti ilmastoneutraalisuuteen, ja osana yritysten kestävän rahoituksen ohjelmaa vastuullisuusraportoinnin CSRD direktiivi astui voimaan 2023. CSRD tulee korvaamaan nykyisen Non-Financial Reporting –direktiivin (NFRD) ja uudistus velvoittaa yhä useampia yrityksiä raportoimaan vastuullisuudestaan tilikaudesta 2024 alkaen.

Kohti vertailukelpoista vastuullisuutta

Tähän asti suurin osa yrityksistä on saanut raportoida vastuullisuudestaan itse olennaisiksi valitsemiaan tietoja. Uudistuksen myötä raportoinnista tulee standardein säänneltyä: tarkoitus on, että tiedot yritysten kestävyydestä ovat luotettavasti eri sidosryhmien vertailtavissa.

Suomessa uusi direktiivi koskettaa useaa yritystä, kattaen kaikki isot ja kaikki listatut yritykset. Pienet ja keskisuuret yritykset saavat lisäaikaa muutokseen, ja heihin kohdistuvat vaatimukset ovat yksinkertaisempia. Mikroyritykset on rajattu pois kokonaan.

Uudistuksen piiriin kuuluu epäsuorasti myös suurempi joukko yrityksiä, sillä kestävyysraportointiin velvoitettujen yritysten tulee raportoida vastuullisuuden mittareita koko toimitusketjulta ja kumppaniverkostolta.

Kaksinkertainen olennaisuus keskiössä

The European Financial Reporting Advisory Group (EFRAG) julkaisemat ESRS-standardit ovat tarkentuneet vastikään julkaistuilla tietovaatimuksilla. Standardit ovat linjassa jo yleisesti käytössä olevien standardien, kuten GRI ja SASB, kanssa.

Raportointivaatimusten tulkinnassa yritysten tulee huomioida kaksinkertainen olennaisuus, jolla tarkoitetaan sekä yhtiön vaikutuksia ympäristöön ja yhteiskuntaan että yritykseen itseensä vaikuttavia kestävyysriskejä. Raportoinnissa tulee jatkossa arvioida kestävyyteen liittyviä tulevaisuudennäkymiä ja tavoitteita. Käytännössä uudet standardit kattavat kaikki aihealueet, jotka liittyvät yrityksen ympäristö- yhteiskuntavastuuseen ja hyvään hallintotapaan Raportoitavia mittareita voivat olla esimerkiksi hiilidioksidipäästöt, energiatehokkuus, työntekijöiden ikärakenne, työtapaturmat, poissaolot ja Code Of Conduct -koulutusten määrä.

Ensimmäiset versiot standardeista julkaistu

The European Financial Reporting Advisory Group (EFRAG) julkaisi ensimmäiset versiot uusista ESRS-standardeista huhtikuun lopussa 2022, ja niiden avoin julkinen kommentointi oli auki kesän loppuun asti. Standardit ovat linjassa jo yleisesti käytössä olevien standardien, kuten GRI ja SASB, kanssa, ja niihin on myöhemmin luvassa vielä toimialakohtaisia tarkennuksia.

Käytännössä uudet standardit kattavat kaikki ESG-raportoinnin elementit, joilla tarkoitetaan yrityksen ympäristö- ja yhteiskuntavastuuseen sekä hyvään hallintotapaan liittyviä asioita. Raportoitavia mittareita ovat muun muassa hiilidioksidipäästöt, energiatehokkuus, työntekijöiden ikärakenne, työtapaturmat, poissaolot ja Code Of Conduct -koulutusten määrä.

Näiden lisäksi raportoinnissa tulee jatkossa arvioida kestävyyteen liittyviä tulevaisuudennäkymiä ja tavoitteita. Tässä yritysten tulee huomioida kaksinkertainen olennaisuus, jolla tarkoitetaan sekä yhtiön vaikutuksia ympäristöön ja yhteiskuntaan että yritykseen itseensä vaikuttavia kestävyysriskejä.

Koneluettavaa tietoa keskitetysti

Tähän asti moni yritys on raportoinut vastuullisuudesta lähinnä yrityksen toimintakertomuksissa. Vuosittain julkaistujen yksittäisten PDF-tiedostojen sijaan direktiivi edellyttää jatkossa kestävyysraportointia koneluettavassa XHTML-muodossa osana yrityksen toimintakertomusta.

Euroopan komissio on tehnyt myös ehdotuksen uuden yhtenäisen eurooppalaisen yhteyspisteen ESAP:in perustamisesta. Tavoitteena on luoda yksi digitaalinen tietokanta, jonne yritykset syöttävät vaadittavat tiedot. Tulevaisuudessa sidosryhmät voivatkin tarkastella niin yritysten kestävyys- kuin tilinpäätösraportteja samasta paikasta. Talouden raportoinnin tapaan myös kestävyysraportteihin tullaan jatkossa edellyttämään riippumattoman osapuolen varmennus.

Velvollisuudesta mahdollisuudeksi

CSRD-direktiivi haastaa yrityksiä nopeaan muutokseen, varsinkin jos yritys ottaa vastuullisuusraportoinnissa vielä ensiaskeleita. Vastuullisuuden matka on kuitenkin väistämätön, sillä lainsäädännön lisäksi myös muut sidosryhmät odottavat yrityksiltä kestävää ja läpinäkyvää toimintaa jatkossa yhä enenevissä määrin.

Velvoitteen sijaan muutos tulisi nähdä ennen kaikkea mahdollisuutena kehittää toimintaa ja oppia. Kun vastuullisuuden teema läpäisee koko organisaation ja vastuullisuuden strategia ja mittarit on rakennettu huolella, voi yritys tehdä koko liiketoimintaa kehittäviä dataohjautuvia päätöksiä. Parhaimmillaan riskien tunnistaminen helpottuu ja toiminta tehostuu.

On siis yrityksen koko iso tai pieni, on tulevien vuosien muutoksiin syytä alkaa varautua. Viimeistään nyt on aika alkaa pohtia mitä, mistä ja miten vastuullisuuteen liittyvää tietoa kerätään, varastoidaan ja analysoidaan kustannustehokkaasti.

Tavoitteena ei tulisi olla ainoastaan näyttävä PDF-tiedosto tai vähimmäisvaatimukset täyttävä vuosittainen viranomaisraportti. Kuten muunkin raportoinnin suhteen, myös vastuullisuuden raportoinnissa tulisi pyrkiä automatisoituun teknologiaratkaisuun, jota yrityksessä voidaan jatkuvasti sisäisesti seurata ja analysoida. Vain tällainen dataohjautuvuus mahdollistaa parempien päätösten tekemisen ja aidon kehityksen kohti kestävämpää yritystoimintaa.

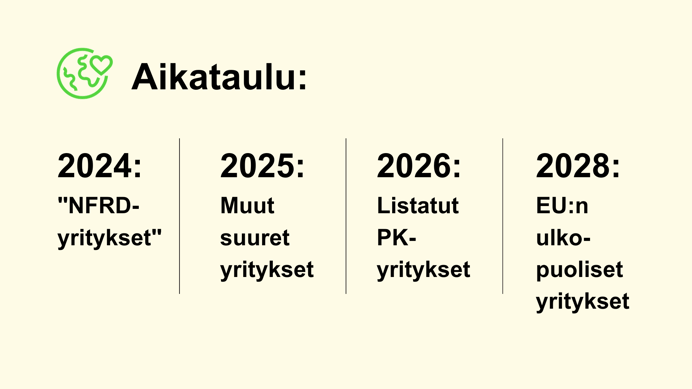

Aikataulu

CSRD-direktiivin mukaista kestävyysraportointia tullaan edellyttämään yrityksiltä mainitusta tilikaudesta alkaen:

2024: "NFRD-yritykset"

2025: Muut suuret yritykset

2026: Listatut PK-yritykset

2028 EU:n ulkopuoliset yritykset

Lähteet:

Neuvosto ja Euroopan parlamentti alustavaan poliittiseen sopuun uusista yritysten kestävyysraportointisäännöistä - Consilium (europa.eu)

Public consultation on the first set of Draft ESRS - EFRAG

Sustainable finance package | European Commission (europa.eu)

Seminar: Proposal for a Corporate Sustainability Reporting Directive. 29.3.2022. Held by FEBIS & European Commission.

Haluatko kuulla lisää vastuullisuusraportoinnin liiketoimintahyödyistä? Katso webinaaritallenne.

EU ja muuttuva kestävyysraportointi - kohti vastuullisempaa liiketoimintaa -webinaarimme järjestettiin lokakuussa 2022.

![]() Tutustu vastuullisuusraportoinnin markkinatutkimukseen täältä.

Tutustu vastuullisuusraportoinnin markkinatutkimukseen täältä.

Alkuperäinen teksti 27.09.2022. Kirjoittaja: Hanna Lamula, Analytics Consultant, Knowit Solutions.

Tiedot päivitetty 30.10.2023. Mira Malhotra, Senior Analytics Consultant, Knowit Solutions.